E-Rechnung für Lieferanten sicher umsetzen und profitieren

E-Rechnung für Lieferanten: Rechnungskonvertierung im B2B-Umfeld meistern

Lesezeit: ca. 12 Minuten

Key Takeaways

- Ab 1. Januar 2025 müssen alle deutschen Unternehmen im B2B-Bereich E-Rechnungen empfangen können; die Ausstellungspflicht kommt schrittweise bis 2028.

- Eine rechtskonforme E‑Rechnung für Lieferanten muss in einem strukturierten Format (z. B. XRechnung, ZUGFeRD) nach EN 16931 erstellt werden — einfache PDFs sind nicht ausreichend — bestehende PDF-Rechnungen konvertieren lässt sich in strukturierte Formate überführen.

- Rechnungskonvertierung ist die automatisierte Umwandlung interner Rechnungsdaten in gesetzeskonforme Formate und ist zentral für Compliance.

- Übergangsregelungen erlauben PDF-Rechnungen mit Zustimmung des Empfängers noch bis Ende 2026 — nutzen Sie diese Frist strategisch.

- Praktische Vorteile: schnellere Zahlungen, weniger Fehler, bessere Automatisierung und erhöhte Rechtssicherheit.

Inhaltsverzeichnis

- Warum E‑Rechnung für Lieferanten zur Pflicht wird

- Was genau ist eine E‑Rechnung im rechtlichen Sinn?

- Rechnungskonvertierung: Der Schlüssel zur Compliance

- Typische Ausgangssituationen

- So setzen Lieferanten die Konvertierung praktisch um

- Konkrete Vorteile für Lieferanten im B2B‑Geschäft

- Handlungsempfehlungen: So starten Sie als Lieferant

- Übergangsfristen und was sie bedeuten

- FAQ

Warum E‑Rechnung für Lieferanten zur Pflicht wird

Die Digitalisierung der Rechnungsstellung ist keine ferne Zukunftsmusik, sondern gesetzliche Realität. Für Lieferanten bedeutet das einen grundlegenden Wandel in der Art, wie Rechnungen erstellt und versendet werden müssen.

Seit dem 27. November 2020 gilt für Lieferanten der Bundesverwaltung die Pflicht, Rechnungen elektronisch in einem strukturierten Format einzureichen. Die Grundlage bildet die E‑Rechnungsverordnung des Bundes (E‑RechV), umgesetzt aus der EU‑Richtlinie 2014/55/EU. Viele Bundesländer sind nachgezogen; Beispiel: Hessen verlangt seit dem 18. April 2024 elektronische Rechnungen im EN‑16931‑konformen Format (z. B. XRechnung).

Die größere Änderung betrifft das B2B‑Geschäft: Ab 1. Januar 2025 müssen Unternehmen grundsätzlich E‑Rechnungen empfangen können; die Ausstellungspflicht wird schrittweise bis 2028 eingeführt. Wer heute noch auf Papier oder einfache PDFs setzt, muss seine Prozesse umstellen.

„Wir dachten, das betrifft uns erst in ein paar Jahren – aber unsere größten Kunden verlangen jetzt schon XRechnung.“

Was genau ist eine E‑Rechnung im rechtlichen Sinn?

Nicht jede elektronisch versendete Rechnung ist eine rechtskonforme E‑Rechnung. Entscheidend ist: Die Rechnung muss in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden, sodass eine elektronische Verarbeitung ohne Medienbruch möglich ist.

Wesentliche Merkmale einer E‑Rechnung:

- Strukturierte Daten in XML, JSON oder ähnlichen Formaten nach EN 16931

- Alle Pflichtangaben nach Umsatzsteuergesetz (z. B. Steuernummer, Leistungsbeschreibung, Nettobeträge, Steuersätze)

- Bei B2G zusätzliche Felder wie die Leitweg‑ID

- Automatisierte Verarbeitbarkeit im ERP‑ oder Finanzsystem des Empfängers

Wichtige Formate in Deutschland:

- XRechnung: Standard für öffentliche Auftraggeber mit besonderen Anforderungen an Lieferanten, EN‑16931‑konform

- ZUGFeRD: Hybridformat (PDF mit eingebettetem XML) — praktisch für B2B

- Weitere EN‑16931‑konforme Formate nach Vereinbarung zwischen Lieferant und Kunde

Eine reine PDF‑Datei, auch per E‑Mail gesendet, ist im umsatzsteuerlichen Sinn keine E‑Rechnung. PDFs sind für Menschen lesbar, aber nicht maschinenlesbar strukturiert — ein häufiger aber teuerer Irrtum.

Rechnungskonvertierung: Der Schlüssel zur Compliance

Rechnungskonvertierung ist der Prozess, der interne Rechnungsdaten in ein gesetzeskonformes E‑Rechnungsformat überführt. Für viele Lieferanten ist das der praktische Kern der Umstellung.

Typische Ausgangssituationen

Die häufigsten Ausgangssituationen, die Konvertierung erforderlich machen:

- Interne Daten → Kundenformat: ERP‑Systeme liefern interne Formate, Kunden verlangen XRechnung oder anderes EN‑16931‑konformes XML. Die Lösung muss internes Mapping unterstützen und valides XML erzeugen.

- PDF → strukturierte E‑Rechnung: Viele kleinere Unternehmen erzeugen PDFs aus Word/Excel. Kurzfristig kann OCR helfen, langfristig sollte die Rechnungserstellung direkt strukturiert erfolgen.

- EDI → EN‑16931: Bestehende EDI‑Formate (z. B. EDIFACT) sind elektronisch, aber oft nicht EN‑16931‑konform — Mapping ist notwendig.

- Multiländer‑Szenarien: Unterschiedliche EU‑Profile erfordern flexible Konvertierungslösungen, die länderspezifische Anpassungen unterstützen.

Kurz: Eine robuste Konvertierungs‑Pipeline ist nötig — von der Datenquelle über Mapping und Validierung bis zur Übermittlung und GoBD‑konformen Archivierung.

So setzen Lieferanten die Konvertierung praktisch um

Die Umstellung ist kein Nebenprojekt. Sie erfordert eine strukturierte Herangehensweise:

Schritt 1: Anforderungen analysieren

Ermitteln Sie, welche Formate Ihre Kunden akzeptieren, welche Übertragungswege (E‑Mail mit XML‑Anhang, Portal, API, Peppol) erlaubt sind und welche Pflichtfelder benötigt werden (z. B. Leitweg‑ID bei Behörden).

Schritt 2: Ist‑Prozess erfassen

Dokumentieren Sie, wie Rechnungen heute entstehen: ERP, Faktura‑Software, manuelle Schritte. Identifizieren Sie Medienbrüche, an denen Daten manuell erfasst werden — dort muss die Konvertierung ansetzen.

Schritt 3: Technische Architektur aufbauen

Typische Pipeline:

- Datenquelle: ERP/Faktura liefert Rechnungsdaten

- Mapping: Zuordnung interner Felder zu EN‑16931‑Elementen

- Format‑Erzeugung: XRechnung‑XML oder ZUGFeRD erstellen

- Validierung: Prüfung gegen EN‑16931‑Schema und Pflichtfelder

- Übermittlung: Versand per Kanal (E‑Mail, Portal, API, Peppol)

- Archivierung: GoBD‑konforme Speicherung der strukturierten Datei

Schritt 4: Make or Buy entscheiden

Entweder Sie entwickeln die Konvertierungslogik intern oder Sie beauftragen einen spezialisierten E‑Invoicing‑Dienstleister. Für viele mittelständische Lieferanten ist eine Kombination sinnvoll: Basisfunktionen im ERP, komplexe Konvertierungen ausgelagert.

„Wir haben zunächst versucht, alles selbst zu programmieren – nach drei Monaten haben wir gemerkt, dass wir das outsourcen sollten. Spart am Ende Zeit und Nerven.“

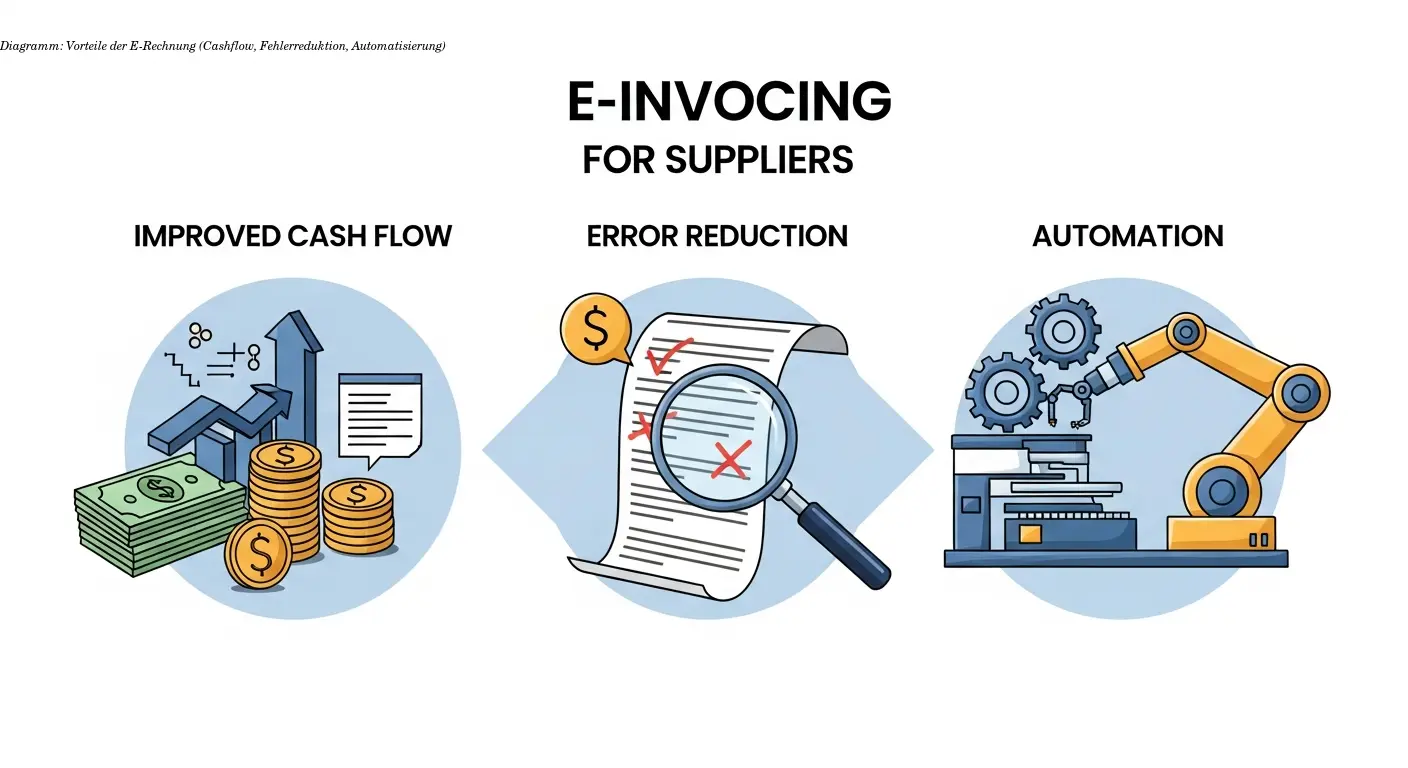

Konkrete Vorteile für Lieferanten im B2B‑Geschäft

Die Umstellung bringt messbare Vorteile:

Direkte betriebswirtschaftliche Vorteile

- Schnellerer Cashflow: Automatisierte Verarbeitung führt zu verkürzten Zahlungszyklen.

- Weniger Fehler: Wegfall manueller Dateneingabe reduziert Rückfragen und Verzögerungen.

- Effizienz & Automatisierung: Weniger Aufwand in Buchhaltung, weniger Druck‑ und Portokosten.

- Rechtssicherheit: Erfüllung gesetzlicher Vorgaben verhindert Ablehnungen und steuerliche Probleme.

Strategische Wettbewerbsvorteile

Frühe Umstellung erleichtert Teilnahme an Ausschreibungen der öffentlichen Hand und die Anbindung an zentrale E‑Invoicing‑Plattformen großer Konzerne. E‑Rechnung ist außerdem Basis für weitere Digitalisierungsschritte (elektronische Bestellung, Lieferavise, Gutschriften).

Handlungsempfehlungen: So starten Sie als Lieferant

Konkrete Praxisempfehlungen:

1. Rechtliche Situation klären

Prüfen Sie, welche Pflichten für Ihre Kunden gelten (B2G seit 2020, Landesregelungen, B2B‑Empfangspflicht ab 2025). Kleinunternehmer sind von der Ausstellungspflicht befreit, müssen aber empfangen können.

2. Kundenkommunikation starten

Informieren Sie Ihre Kunden frühzeitig über Ihr Vorgehen. Klären Sie bevorzugte Formate (XRechnung, ZUGFeRD) und Übertragungswege. Bei Behörden erfragen Sie die Leitweg‑ID.

3. Interne Prozesse analysieren

Identifizieren Sie Medienbrüche, beteiligte Systeme (ERP, Faktura, Buchhaltung) und Schnittstellen. Diese Analyse zeigt, wo die Konvertierung ansetzen muss.

4. Technische Lösung wählen und testen

Entscheiden Sie für interne ERP‑Funktionen oder externe Dienstleister. Richten Sie eine Testumgebung ein und validieren Sie XML‑Rechnungen mit offiziellen Validatoren.

5. Schulung und Dokumentation

Schulen Sie Vertrieb, Auftragsabwicklung und Buchhaltung. Erstellen Sie Leitfäden für Leitweg‑ID, XRechnung‑Struktur und Fehlerbehandlung.

6. Schrittweise Umstellung

Starten Sie mit Pilotkunden, optimieren Sie Prozesse und rollen Sie dann schrittweise aus. Achten Sie auf GoBD‑konforme Archivierung der strukturierten Dateien.

Übergangsfristen und was sie für Lieferanten bedeuten

Die gute Nachricht: Es gibt Übergangsregelungen — planen Sie jedoch rechtzeitig.

- Ab 1. Januar 2025: Unternehmen müssen E‑Rechnungen empfangen können.

- Bis 31. Dezember 2026: Versand von Papier‑ oder PDF‑Rechnungen mit schriftlicher Zustimmung des Empfängers möglich.

- 2026/2027: Bestimmte EDI‑Verfahren bleiben übergangsweise zulässig.

- Ab 1. Januar 2028: Volle E‑Rechnungspflicht für alle inländischen B2B‑Umsätze.

Sonderfall Kleinunternehmer: Keine Ausstellungspflicht, aber Empfangspflicht ab 1. Januar 2025.

Mein Tipp: Nutzen Sie die Frist bis Ende 2026, aber planen Sie so, dass Anfang 2027 produktiv gearbeitet werden kann — so bleibt ein Puffer für Nacharbeiten.

Tools wie e-rechn.de können Ihnen helfen, EU‑konforme E‑Rechnungen einfach und sicher zu erstellen.

FAQ – Häufige Fragen zur E‑Rechnung für Lieferanten

Was passiert, wenn ich als Lieferant keine E‑Rechnung ausstellen kann?

Ab 2028 verstößt das gegen die umsatzsteuerlichen Vorgaben. Im B2G‑Bereich werden nicht‑strukturierte Rechnungen bereits heute oft abgelehnt – Zahlung erfolgt erst nach Nachreichung einer konformen Rechnung. Im B2B‑Bereich drohen Zahlungsverzögerungen und perspektivisch steuerrechtliche Konsequenzen.

Kann ich als Lieferant weiterhin PDF‑Rechnungen versenden?

Bis Ende 2026 ja, sofern der Empfänger schriftlich zustimmt. Ab 2028 ist das im B2B‑Bereich nicht mehr zulässig. B2C‑Rechnungen sind von der Pflicht nicht betroffen.

Welches Format sollte ich als Lieferant wählen – XRechnung oder ZUGFeRD?

Für B2G ist in Deutschland meist XRechnung vorgeschrieben. Für B2B ist ZUGFeRD praktisch, weil es PDF und strukturiertes XML kombiniert. Fragen Sie Ihre Kunden; eine flexible Lösung, die beide Formate erzeugt, ist ideal.

Muss ich als Kleinunternehmer E‑Rechnungen ausstellen?

Nein. Kleinunternehmer nach § 19 UStG sind von der Ausstellungspflicht befreit. Sie müssen jedoch ab 1. Januar 2025 E‑Rechnungen empfangen und verarbeiten können.

Was ist die Leitweg‑ID und wann brauche ich sie?

Die Leitweg‑ID ist eine eindeutige Kennung, die bei Rechnungen an öffentliche Auftraggeber angegeben werden muss. Sie steuert, an welche Stelle innerhalb der Behörde die Rechnung elektronisch zugestellt wird. Erfragen Sie die Leitweg‑ID vor Rechnungsstellung.

Kann ich einen Dienstleister mit der E‑Rechnungs‑Erstellung beauftragen?

Ja. Viele Lieferanten nutzen externe Dienstleister für Konvertierung, Validierung und Übermittlung. Die rechtliche Verantwortung für korrekte Rechnungsstellung bleibt jedoch beim leistenden Unternehmer.

Wie archiviere ich E‑Rechnungen korrekt?

E‑Rechnungen müssen elektronisch und GoBD‑konform archiviert werden. Die ursprüngliche strukturierte Datei (z. B. XML) ist aufzubewahren — nicht nur ein nachträglich erzeugtes PDF. Die Aufbewahrungsfrist beträgt zehn Jahre.

Gilt die E‑Rechnungspflicht auch für Rechnungen ins EU‑Ausland?

Die deutsche B2B‑Pflicht ab 2025 gilt zunächst nur für inländische Umsätze. Bei grenzüberschreitenden Geschäften gelten die Regelungen des jeweiligen Landes; viele EU‑Staaten führen aber ähnliche Systeme ein.

Ähnliche Artikel

PDF in E-Rechnung umwandeln (XRechnung & ZUGFeRD)

pdf in e-rechnung umwandeln: Praxisleitfaden für KMU & Freelancer mit KI-gestützter Datenauslese, Tool-Tipps und rechtssicherer Validierung, schnell praxisnah.

E-Rechnung Behörden Pflicht, Praxis und Tipps für Lieferanten

Alles zur e-rechnung behörden: Pflicht, XRechnung, Leitweg-ID und Übermittlung. Praxis-Tipps für Lieferanten und unsere Automatisierungs-Expertise.

Über den Autor

Alexander Lutsyuk · Gründer & Betreiber

Alexander Lutsyuk ist Gründer von Algoran und verantwortet E-Rechn.de. Er arbeitet seit Jahren in den Bereichen Automatisierung, digitaler Content und SEO – aktuell als On-Page-SEO-Berater bei der SEO-Küche Internet Marketing GmbH & Co. KG. Mit E-Rechn.de verbindet er Automatisierungs-Know-how mit den praktischen Anforderungen der EU-E-Rechnungspflicht: XRechnung, ZUGFeRD, Factur-X und EN 16931. Er hält einen M.Sc. der Humboldt-Universität zu Berlin und ist BVDW-zertifizierte Fachkraft.

Ausbildung: Humboldt-Universität zu Berlin

BVDW-zertifizierte Fachkraft