E-Rechnungen GoBD-konform archivieren: Tipps 2026

E-Rechnung Archivierung: So bewahren Sie elektronische Rechnungen rechtskonform auf

Geschätzte Lesezeit: 12 Minuten

Kernaussagen

- Elektronisch archivieren: E-Rechnungen müssen digital und im Originalformat aufbewahrt werden, ein Papierausdruck reicht nicht.

- Revisionssicherheit: Unveränderbarkeit, Vollständigkeit, Lesbarkeit und maschinelle Auswertbarkeit über mindestens 10 Jahre sind Pflicht.

- Originalformate bewahren: XRechnung, ZUGFeRD oder PDF/A sowie XML-Komponenten müssen erhalten bleiben.

- GoBD-konforme Systeme: DMS/Archivsoftware mit Schreibschutz — Datenschutz bei E-Rechnungen und DSGVO-Konformität dürfen dabei nicht vernachlässigt werden, Versionierung und Audit-Trail verwenden.

- Verfahrensdokumentation: Prozess von Eingang bis Löschung schriftlich dokumentieren und regelmäßig prüfen.

Inhaltsverzeichnis

- Rechtlicher Rahmen: Was Sie zur E-Rechnung Archivierung wissen müssen

- Was bedeutet „revisionssicher" digitale Archivierung wirklich?

- Welche Daten müssen bei der E-Rechnung Archivierung gespeichert werden?

- Aufbewahrungsfristen: Wie lange müssen E-Rechnungen archiviert werden?

- Technische Lösungen: So funktioniert revisionssichere Archivierung

- Prozess: Schritt für Schritt zur revisionssicheren E-Rechnung Archivierung

- Häufige Fehler: Das sollten Sie vermeiden

- Digitale Archivierung als Teil der Gesamtstrategie

- FAQ

Rechtlicher Rahmen: Was Sie zur E-Rechnung Archivierung wissen müssen

Elektronische Rechnungen müssen digital aufbewahrt werden – ein Ausdruck reicht nicht. Die GoBD verlangen, dass Rechnungen über die gesetzliche Aufbewahrungsfrist hinweg lesbar, vollständig und unveränderbar bleiben. Für viele Finanzabteilungen bedeutet das ein erhebliches Umdenken.

Aufbewahrungspflicht: Die Frist entspricht der Papieraufbewahrung: grundsätzlich 10 Jahre nach AO und HGB. Während dieser Zeit müssen Systeme lesbar und manipulationssicher sein. Seit 2025 wird die E-Rechnungspflicht im B2B-Bereich schrittweise relevant – Unternehmen müssen strukturierte Formate wie XRechnung und ZUGFeRD empfangen und archivieren können.

„Nachvollziehbarkeit, Vollständigkeit, Unveränderbarkeit, Ordnung und Auffindbarkeit sind die Kernanforderungen der GoBD.“

Was bedeutet „revisionssicher" digitale Archivierung wirklich?

Revisionssicher bedeutet mehr als nur Dateien ablegen: Dokumente müssen über ganze 10 Jahre unverändert, vollständig, lesbar und maschinell auswertbar bleiben. Technisch erfolgt das häufig über WORM-Medien, digitale Signaturen, Versionierung und einen lückenlosen Audit-Trail.

Unveränderbarkeit und Nachvollziehbarkeit: Jeder Zugriff und jede Aktion muss protokolliert werden: wer, wann, was. Systeme benötigen Rollen- und Rechtekonzepte, Verschlüsselung und regelmäßige Backups. Zusätzlich sind Migrationsstrategien nötig, damit Formate auch in Jahrzehnten noch auswertbar sind.

Bei strukturierten Formaten wie XRechnung oder ZUGFeRD ist die maschinelle Auswertbarkeit Pflicht: Die XML-Daten müssen erhalten bleiben, nicht nur eine visuelle PDF-Darstellung.

Welche Daten müssen bei der E-Rechnung Archivierung gespeichert werden?

Grundregel: Archivieren Sie die E-Rechnung im Originalformat. Kommt die Rechnung als XRechnung (XML), speichern Sie das XML. Kommt sie als ZUGFeRD-PDF, speichern Sie das vollständige PDF mit eingebettetem XML. Bei Konvertierungen müssen sowohl das Original als auch die Konvertierung aufbewahrt und verknüpft werden.

Metadaten sind essenziell: Rechnungsnummer, Datum, Betrag, Lieferant, Buchungskonto, Kostenstelle, Zahlungsstatus etc. Moderne DMS extrahieren diese automatisch und ermöglichen schnelle Suche und Auswertungen.

Praxis-Tipp: Legen Sie klare Dateinamenskonventionen fest (z. B. „Rechnungsnummer_Lieferant_Datum"), wenn Sie nicht sofort ein DMS einsetzen können.

Aufbewahrungsfristen: Wie lange müssen E-Rechnungen archiviert werden?

Die gesetzliche Aufbewahrungsfrist beträgt in Deutschland grundsätzlich 10 Jahre, beginnend mit dem Ende des Kalenderjahres, in dem die Rechnung ausgestellt wurde. Eine Rechnung vom 15. März 2025 muss also bis mindestens 31. Dezember 2035 aufbewahrt werden.

Planen Sie Migrationen und testen Sie Backups regelmäßig. Nutzen Sie offene Formate wie PDF/A und XML für eine höhere Langzeitverfügbarkeit. Achten Sie bei Cloud-Anbietern auf Exportfähigkeit, damit Sie im Anbieterfall Ihre Daten herausbekommen.

Technische Lösungen: So funktioniert revisionssichere E-Rechnung Archivierung in der Praxis

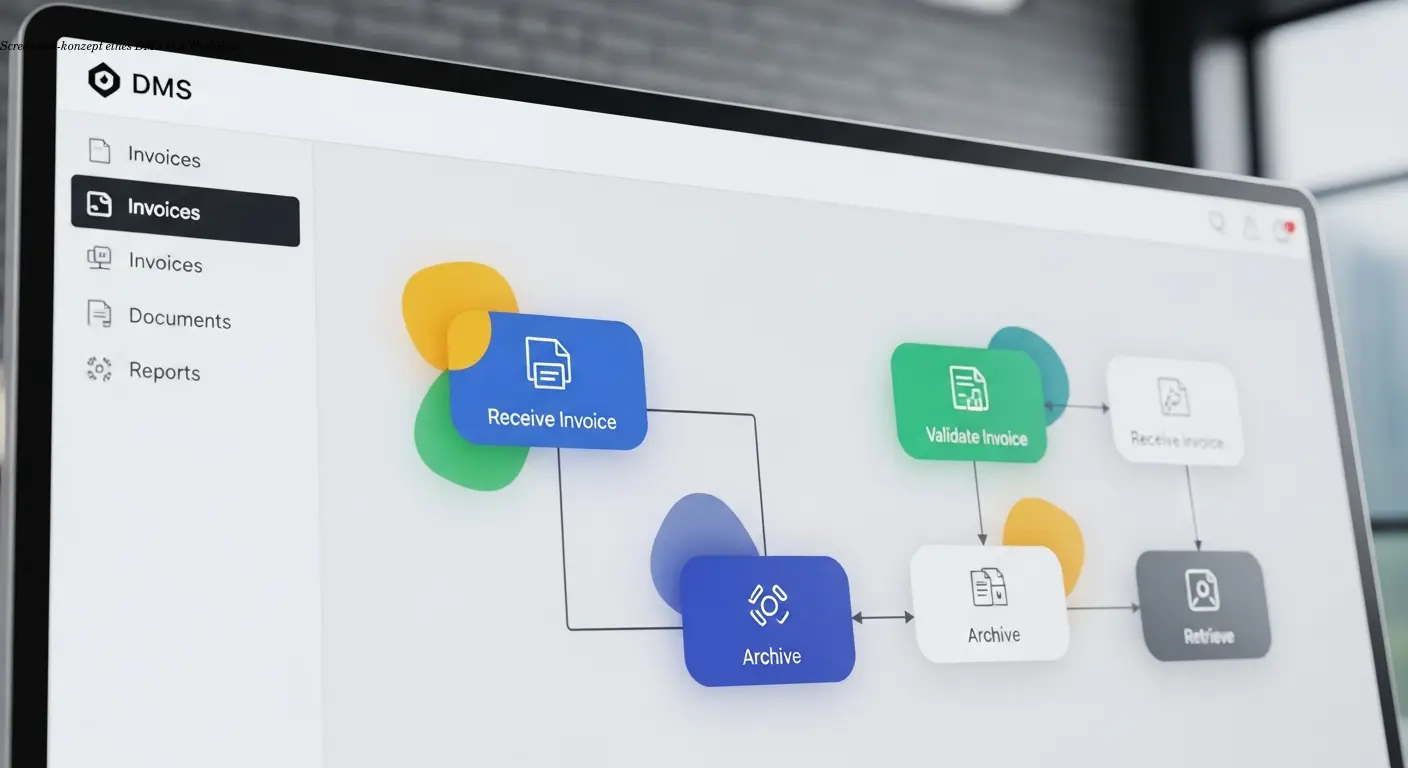

Ein DMS oder eine spezialisierte Archivlösung ist praktisch unverzichtbar. Solche Systeme bieten automatischen Import, Schreibschutz, Versionierung, Audit-Trail, Verschlüsselung und Backup-Management – alles Anforderungen der GoBD.

DMS und digitale Archivierungslösungen

Der typische Ablauf: Rechnungen kommen per E-Mail, Portal oder Netzwerk. Das DMS erkennt Rechnungen, speichert sie im Originalformat und extrahiert Metadaten. Workflows übernehmen Prüfung, Freigabe und Verbuchung, während alle Schritte protokolliert werden (Audit-Trail).

Achten Sie auf GoBD-Zertifizierung und nahtlose Integration mit ERP- und Buchhaltungssystemen. Produkte wie DocuWare, DATEV Unternehmen Online oder SharePoint (bei korrekter Konfiguration) sind Beispiele – wichtig ist die richtige Implementierung, nicht nur der Produktname.

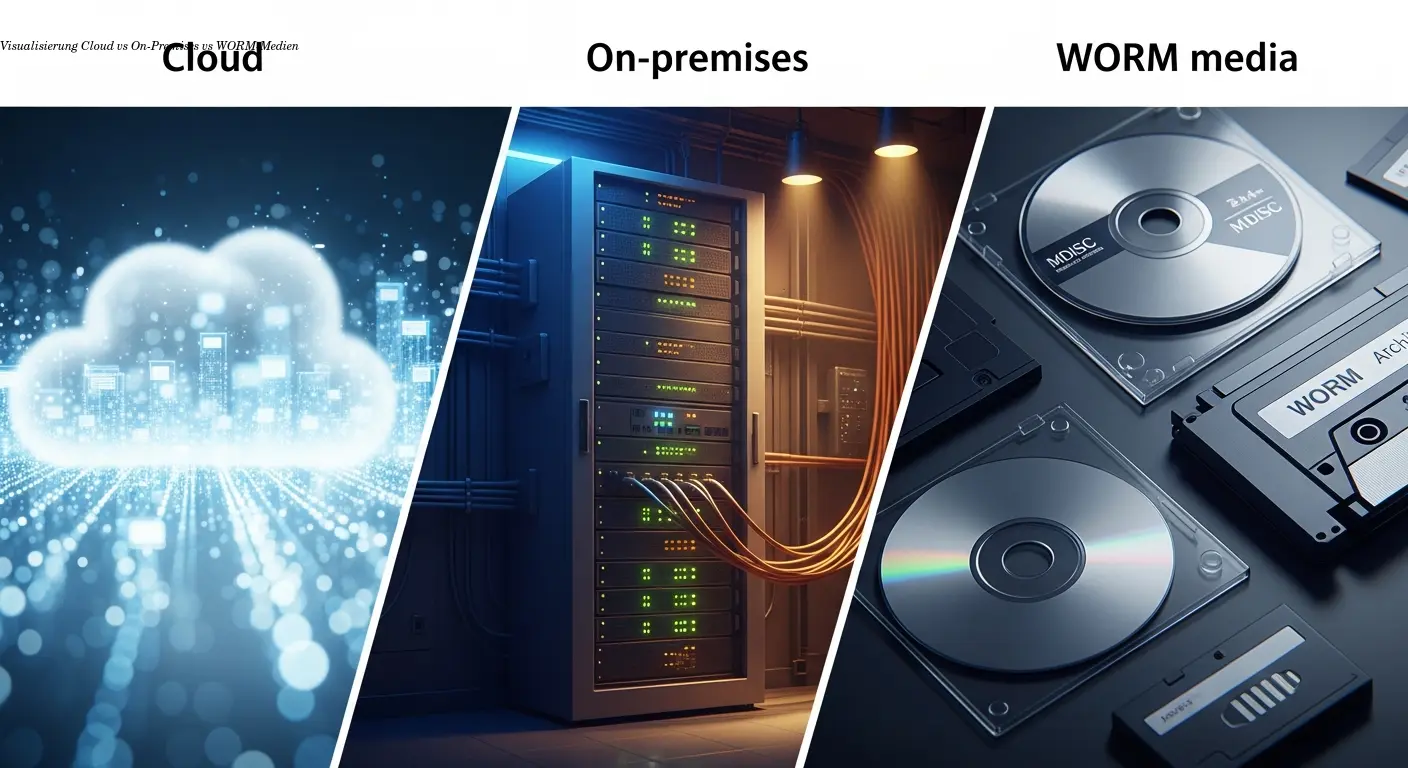

Speicherorte: Cloud, eigener Server oder WORM-Medien?

WORM-Medien bieten physische Unveränderbarkeit, sind aber unpraktisch in Verwaltung und Suche. On-Premises gibt volle Kontrolle, kostet jedoch IT-Ressourcen. Cloud ist skalierbar und bequem – aber wählen Sie Anbieter mit Serverstandort EU/Deutschland, Verschlüsselung und Export-Optionen.

Hybridlösungen kombinieren Vorteile, erhöhen aber Komplexität. Unabhängig vom Speicherort: IT-Sicherheit, Verschlüsselung, Zugriffskontrolle und getestete Backups sind Pflicht.

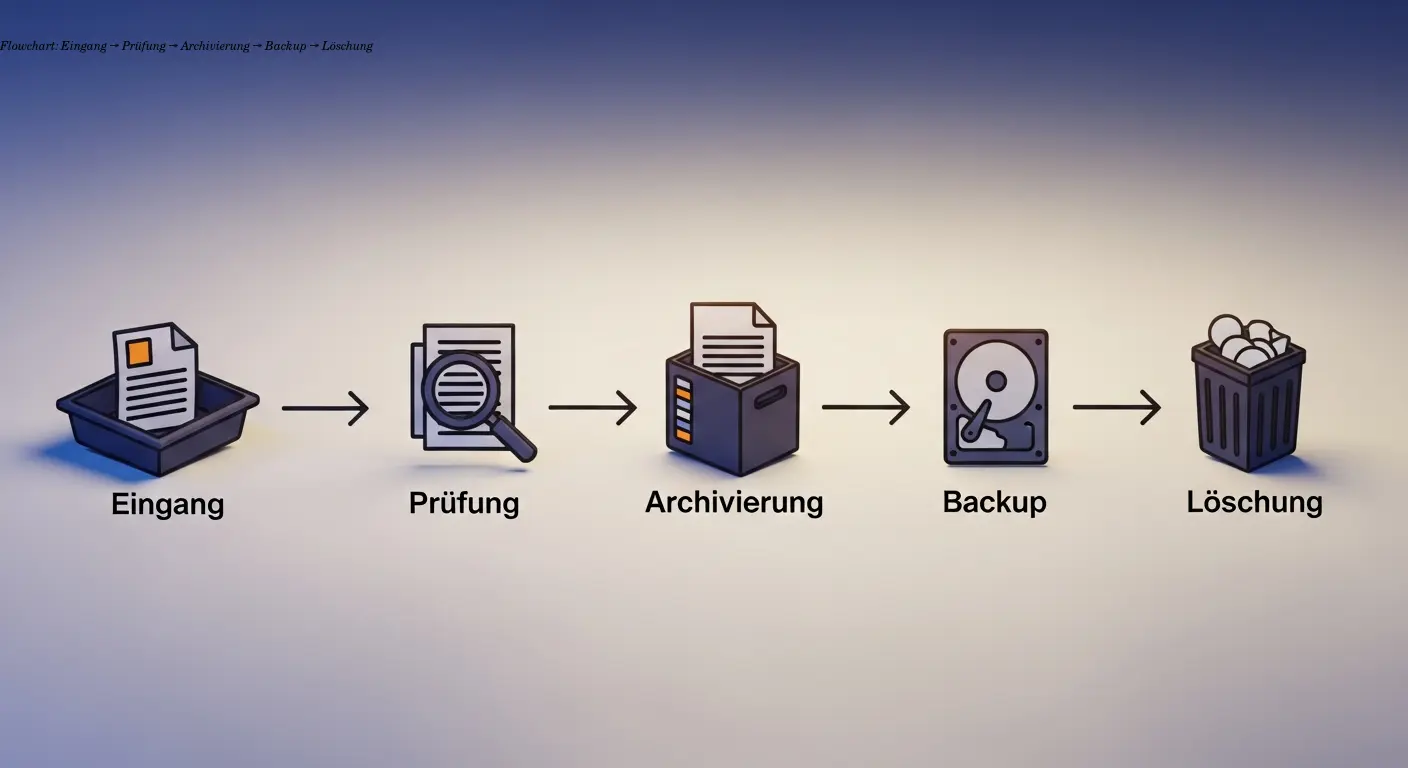

Prozess: Schritt für Schritt zur revisionssicheren E-Rechnung Archivierung

Ein sauber dokumentierter Prozess ist entscheidend. Hier ein Leitfaden:

- Eingang: Automatischer Import via E-Mail-Connector, API oder Netzwerk (z. B. Peppol).

- Prüfung und Freigabe: Formelle und sachliche Prüfung, unterstützt durch Workflows und automatische Abgleiche mit Bestellungen.

- Speicherung im Originalformat: XML, ZUGFeRD-PDF oder PDF – das Original bleibt erhalten.

- Indexierung/Metadaten: Automatische Extraktion und Ergänzung für schnelle Suche.

- Revisionssichere Ablage: Schreibschutz, Versionierung, Audit-Trail, Rechteverwaltung und Verschlüsselung.

- Backup & Langzeitverfügbarkeit: Regelmäßige, getestete Backups und Migrationskonzept.

- Verfahrensdokumentation & Schulung: Schriftliche Prozesse und regelmäßige Mitarbeiterschulungen.

Ein gut implementiertes DMS reduziert Bearbeitungszeit, Fehler und Risiken bei Betriebsprüfungen deutlich.

Häufige Fehler: Das sollten Sie bei der E-Rechnung Archivierung vermeiden

Typische Stolpersteine:

- Nur Papieraufbewahrung: Ausdruck ersetzt nicht die digitale Archivierung.

- Falsches Format: Original-XML wegwerfen oder nur PDF speichern – falsche Praxis.

- Manuelle Dateiverwaltung ohne Schutz: Kein Audit-Trail, keine Rechteverwaltung.

- Fehlende Verfahrensdokumentation: Prozesse nicht schriftlich festhalten.

- Unzureichende Backups: Keine Tests, keine externe Kopie.

- Keine Langzeitplanung: Keine Migrationsstrategie bei Systemwechseln.

Prüfungslauf: Testen Sie stichprobenartig alte Rechnungen, öffnen Sie diese und spielen Sie Backups ein – so erkennen Sie Probleme frühzeitig.

Digitale Archivierung: E-Rechnungen als Teil der Gesamtstrategie

E-Rechnung Archivierung ist ein Einstieg in eine umfassende digitale Archivierungsstrategie. Ein zentrales DMS kann Rechnungen, Verträge, Lieferscheine und Personaldokumente verwalten und medienbruchfreie Prozesse ermöglichen.

Vorteile: Effizienz, Kostenersparnis, bessere Zusammenarbeit, Nachvollziehbarkeit und Nachhaltigkeit. Nutzen Sie die Einführung der E-Rechnung als Chance für größere Digitalisierungsprojekte.

FAQ: Häufig gestellte Fragen zur E-Rechnung Archivierung

Muss ich E-Rechnungen wirklich digital archivieren, oder reicht ein Ausdruck?

Nein, ein Ausdruck reicht nicht. Elektronische Rechnungen müssen nach GoBD zwingend im elektronischen Original archiviert werden. Ein Papierausdruck ist nicht ausreichend und kann bei Betriebsprüfungen zu Problemen führen. Die digitale Version ist das Original.

Wie lange muss ich E-Rechnungen aufbewahren?

Die gesetzliche Aufbewahrungsfrist beträgt in Deutschland 10 Jahre, beginnend mit dem Schluss des Kalenderjahres in dem die Rechnung ausgestellt wurde. Während dieser gesamten Zeit müssen die Rechnungen lesbar, vollständig und unveränderbar bleiben.

Was bedeutet „revisionssicher" genau?

Revisionssicher bedeutet, dass die archivierten Dokumente nicht unbemerkt verändert oder gelöscht werden können, jederzeit vollständig lesbar sind, maschinell auswertbar bleiben, und alle Zugriffe protokolliert werden (Audit-Trail). Technisch wird das durch Schreibschutz, Versionierung und Protokollierungssysteme umgesetzt.

In welchem Format muss ich E-Rechnungen speichern?

Immer im Originalformat, in dem die Rechnung eingegangen ist. Kam sie als XRechnung (XML), speichern Sie das XML. Kam sie als ZUGFeRD-PDF, speichern Sie das komplette PDF inklusive eingebetteter XML-Daten. Bei Konvertierungen müssen sowohl Original als auch konvertierte Version archiviert werden.

Darf ich E-Rechnungen in der Cloud archivieren?

Ja, Cloud-Archivierung ist zulässig und kann GoBD-konform sein. Wichtig ist: Der Anbieter sollte Serverstandorte in Deutschland/EU haben, GoBD-Konformität vertraglich zusichern, Verschlüsselung bieten, und Sie müssen jederzeit Ihre Daten exportieren können. Achten Sie auf Zertifizierungen und Referenzen.

Brauche ich zwingend eine spezielle Software für die E-Rechnungsarchivierung?

Praktisch ja. Ein einfaches Ablegen in Dateiordnern reicht nicht, weil Schreibschutz, Versionierung und Audit-Trail fehlen. Ein GoBD-konformes DMS oder eine spezialisierte Archivierungslösung ist die einzig sinnvolle Möglichkeit, alle Anforderungen zu erfüllen.

Was passiert wenn ich die Archivierungspflichten nicht einhalte?

Bei Verstößen gegen die GoBD können Betriebsausgaben vom Finanzamt nicht anerkannt werden, Schätzungen der Besteuerungsgrundlagen drohen, und im schlimmsten Fall können Bußgelder oder strafrechtliche Konsequenzen folgen. Außerdem riskieren Sie, bei Rechtsstreitigkeiten keine Beweise mehr zu haben.

Muss ich auch kleine Rechnungen archivieren?

Ja, die Archivierungspflicht gilt unabhängig vom Betrag. Auch Kleinbetragsrechnungen (unter 250 Euro) müssen 10 Jahre aufbewahrt werden – wenn auch mit etwas reduzierten Pflichtangaben. Alle Eingangsrechnungen die Sie steuerlich geltend machen, müssen ordnungsgemäß archiviert werden.

Was ist eine Verfahrensdokumentation und brauche ich die wirklich?

Die Verfahrensdokumentation ist eine schriftliche Beschreibung Ihrer gesamten Archivierungsprozesse – von der Annahme der Rechnung über Prüfung und Freigabe bis zur Archivierung und späteren Löschung. Ja, Sie brauchen sie wirklich. Die GoBD fordern eine nachvollziehbare Dokumentation, und bei Betriebsprüfungen wird diese oft als erstes verlangt.

Kann ich alte Papierrechnungen nachträglich digitalisieren und dann vernichten?

Grundsätzlich ja, aber: Die Digitalisierung muss revisionssicher erfolgen (Scannen, Indexierung, unveränderbare Speicherung), und es gelten besondere Anforderungen an die Vollständigkeit und Lesbarkeit. Eine einfache Verfahrensdokumentation für den Scan-Prozess ist nötig. Nach ordnungsgemäßer Digitalisierung können Papieroriginale meist vernichtet werden – aber nur wenn es keine besonderen rechtlichen Gründe gibt die das Original erfordern (z.B. Urkunden).

Wo finde ich Unterstützung beim Aufbau eines GoBD-konformen Archivierungssystems?

Gute Anlaufstellen sind: Ihr Steuerberater (kennt die rechtlichen Anforderungen), spezialisierte IT-Dienstleister und DMS-Anbieter (bieten oft Beratung und Implementierung), Industrie- und Handelskammern (bieten Informationsveranstaltungen), und die Digitalzentren der Bundesländer (kostenfreie Erstberatung für KMU). Außerdem gibt es zahlreiche Leitfäden und Checklisten online, etwa vom BMF oder von Branchenverbänden.

Ähnliche Artikel

E-Rechnung Datenschutz Praxisleitfaden für Compliance

e-rechnung datenschutz – Praxisleitfaden für DSB. Verschlüsselung, AVV, Löschfristen & Revisionssicherheit. Experten-Knowhow und KI-gestützte Prozesse.

Über den Autor

Alexander Lutsyuk · Gründer & Betreiber

Alexander Lutsyuk ist Gründer von Algoran und verantwortet E-Rechn.de. Er arbeitet seit Jahren in den Bereichen Automatisierung, digitaler Content und SEO – aktuell als On-Page-SEO-Berater bei der SEO-Küche Internet Marketing GmbH & Co. KG. Mit E-Rechn.de verbindet er Automatisierungs-Know-how mit den praktischen Anforderungen der EU-E-Rechnungspflicht: XRechnung, ZUGFeRD, Factur-X und EN 16931. Er hält einen M.Sc. der Humboldt-Universität zu Berlin und ist BVDW-zertifizierte Fachkraft.

Ausbildung: Humboldt-Universität zu Berlin

BVDW-zertifizierte Fachkraft